审计署关于内部审计的规定(1995年第1号)为了建立健全内部审计制度,加强内部审计工作,根据《中华人民共和国审计法》,制定本规定。审计署关于内部审计的规定,《审计署关于内部审计的若干规定》参照了1985年12月5日审计署发布的关于内部审计的规范性文件。

1、重庆市内部审计工作办法

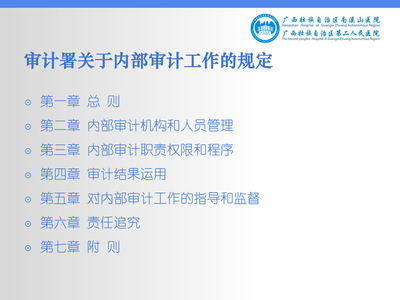

第一章总则第一条为加强内部审计工作,促进各部门、各单位建立健全内部审计制度,根据《中华人民共和国审计法》(以下简称《审计法》)和国家有关法律法规,结合重庆实际,制定本办法。第二条本办法适用于本市行政区域内的政府部门、司法机关、事业单位、国有大中型企业、国有金融机构、国有资产占控股地位或主导地位的公司,以及审计机关对内部审计工作的业务指导和监督。

第四条内部审计机构在单位主要负责人的直接领导下,依据国家法律、法规和政策以及本部门、本单位依法制定的规章制度,对本单位及所属单位的财务、财务收支和经济效益进行内部审计监督,独立行使内部审计监督权,对单位主要负责人负责并报告工作;接受上级主管部门内部审计机构的业务领导和监督,接受同级审计机构和审计机关派出机构的业务指导和监督。

2、审计署关于内部审计工作的规定(1995

第一条为了建立健全内部审计制度,加强内部审计工作,根据《中华人民共和国审计法》,制定本规定。第二条内部审计是部门和单位实施内部监督,依法检查会计账目和相关资产,对财务收支和财务收支进行真实、合法、有效监督的活动。国务院各部门和地方人民政府、国有金融机构、企业事业单位以及法律、法规和规章规定的其他单位,应当依法实行内部审计制度,加强内部管理和监督,遵守国家财经法规,促进廉政建设,维护单位合法权益,提高管理水平和经济效益。

3、国内贸易部直属企业 内部审计工作规定

第一条为加强对所属企业内部审计工作的组织领导,根据《中华人民共和国审计法》及其他有关规定,制定本规定。第二条所属企业作为市场化、自主经营、自负盈亏、自我约束、自我发展、依法承担责任的经济实体,必须建立内部审计制度,确保国有资产的保值增值和安全有效使用,如实反映资产和损益的真实性,改善管理,提高经济效益。

4、关于邮电内部审计工作的规定

第一章总则第一条根据《中华人民共和国审计条例》和《审计署关于内部审计的规定》,结合邮电部门的实际情况,制定本规定。第二条邮电部门内部审计是国家审计体系的组成部分。邮电企业事业单位实行内部审计制度,设置独立的内部审计机构或审计人员(以下简称内部审计机构),以加强内部管理和监督,维护财经纪律,改善经营管理,提高经济效益。

省、自治区、直辖市邮电管理局、地(市)邮电局和部直属局级企事业单位主管部门的审计机构是对部门(单位)实施审计监督的职能部门,负责组织和指导部门(单位)的审计工作,按照财务隶属关系确定审计范围,对本单位进行同级审计;逐级审核下属单位。审计署审计局根据审计署和部的授权,负责组织和指导邮电行业的内部审计工作,行使审计监督管理职能,对邮电行业管理中重大的、有倾向性的财务收支和经济效益进行审计调查。

5、教育系统 内部审计工作规定

第一章总则第一条为加强教育系统内部审计工作,保障教育改革发展顺利进行,根据《中华人民共和国审计法》、《中华人民共和国教育法》和《审计署关于内部审计的规定》,制定本规定。第二条教育系统内部审计是我国审计体系的组成部分,是依法对教育部门和单位财务收支及其相关经济活动的真实、合法和效益进行内部监督的活动。教育系统内部审计服务于教育改革和发展,促进教育部门和单位加强内部管理,遵守国家财经法规,加强廉政建设,维护自身合法权益,增加教育投入,提高教育经费使用效益。

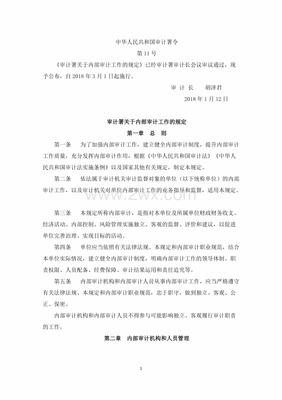

6、审计署关于内部审计工作的规定

1。《审计署关于内部审计的若干规定》参照了1985年12月5日审计署发布的关于内部审计的规范性文件。根据国务院《审计暂行规定》第十条,审计署制定了本规定。全文共14条,规定了内部审计机构的设置、组织、性质、任务和权限、内部审计工作的程度以及对违规行为的处理办法,是我国各部门、各单位内部审计机构进行内部审计监督的主要依据。

第二条内部审计是对本单位及其所属单位的财务收支、财务收支和经济活动的真实、合法和效益进行独立监督和评价,以促进加强经济管理和实现经济目标的行为。第三条国家机关、金融机构、企业事业单位、社会团体等单位应当按照国家有关规定,建立健全内部审计制度。依照法律、行政法规设立内部审计机构的单位,必须设立独立的内部审计机构。法律、行政法规没有明确规定设立内部审计机构的单位,可以根据需要设立内部审计机构,配备内部审计人员。

7、海南省 内部审计工作规定

第一条为了加强内部审计工作,建立健全内部审计制度,提高内部审计工作质量,充分发挥内部审计的作用,根据《中华人民共和国审计法》、《中华人民共和国审计法实施条例》和国家其他有关规定,结合我省实际,制定本规定。第二条本省行政区域内依法接受审计监督的国家机关、金融机构、企业事业单位、社会团体等单位,应当依照本规定开展内部审计工作。

第三条县级以上人民政府应当加强对内部审计工作的领导。县级以上人民政府审计机关应当配备内部审计工作力量,指导和监督本行政区域内的内部审计工作,履行下列职责: (一)督促被审计单位建立健全内部审计制度,按照规定设置内部审计机构,配备内部审计人员;(二)指导和监督内部审计机构开展审计工作;(三)指导和监督内部审计自律组织开展工作;(4)培训内部审计人员;(五)检查和评价内部审计工作质量;(六)法律、法规和规章规定的其他职责。