商业银行贷款有哪些种类?根据初级经济师金融学的查询,商业银行是按照贷款的还款方式来分类的,商业银行贷款可以分为一次性还款贷款和分期还款贷款两大类。商业银行贷款分为一次性还款贷款和分期还款贷款,题主是想问“商业银行贷款分为一次性还款贷款和分期贷款吗?”?1.贷款五级分类是指中国人民银行要求商业银行根据借款人的实际还款能力对贷款质量进行五级分类,并根据风险程度将贷款分为正常贷款、关注类贷款、次级贷款、可疑类贷款和损失类贷款。

1、贷款等级划分5个等级

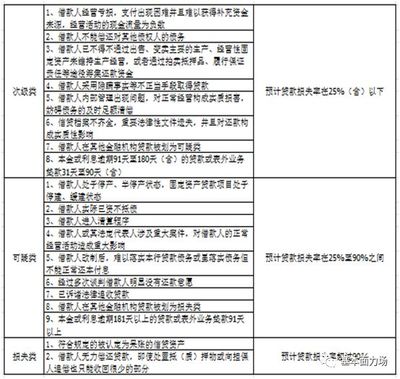

贷款五级分类是指商业银行根据借款人的实际还款能力对贷款质量进行五级分类,即按照风险程度将贷款分为五类,即正常、关注、次级、可疑和损失,后三类为不良贷款。1.正常贷款借款人在与银行签订合同后,按时还款,贷款损失为0。2.关注借款人的还款能力,但还款存在不利因素,会影响借款人的还款能力,贷款损失不超过5%。本金或利息逾期(含展期,下同)90天(含)。

本金或利息逾期91至180天(含)。4.可疑贷款的借款人不能足额偿还贷款本息,即使有抵押和担保也会造成损失,贷款损失的概率在50u%之间。本金或利息逾期超过181天。5.亏损贷款借款人没有偿还贷款本息的可能,贷款肯定是亏损的。对于这笔贷款,银行在办理了必要的法律手续后,予以注销,贷款损失750%。借款人无力偿还贷款,在采取一切措施或一切必要的法律程序后,仍不能收回本息,或只能收回极小部分。

2、贷款的五级分类是什么?

贷款五级分类通常是银行或金融机构用来评估不同贷款资产风险程度的分类体系。这些分类可以帮助银行更好地管理贷款风险,并采取适当的措施减少不良贷款的影响。一般来说,贷款的五级分类通常包括以下几个层次:正常类:这是指那些按照借款合同按时支付利息和本金的贷款。借款人按照合同约定的还款计划还款,不存在逾期情况。关注类:这是指那些尚未出现明显违约,但可能存在一些风险信号的贷款。

子类别:这是指那些具有一定违约风险的贷款。可能会有逾期还款,但还是有希望收回本息的,需要采取一些措施来弥补风险。可疑类:指违约风险高、可能无法全额收回本息的贷款。可能已经逾期很久了,还款能力弱。损失类:指违约风险极高、无法收回本息的贷款。这些贷款已经无法按合同收回,损失在所难免。

3、贷款5级分类是什么?

贷款五级分类是什么?1.贷款五级分类是指中国人民银行要求商业银行根据借款人的实际还款能力对贷款质量进行五级分类,并根据风险程度将贷款分为正常贷款、关注类贷款、次级贷款、可疑类贷款和损失类贷款。2.需要注意的是,贷款五级分类证明借款人信用状况越差,还款能力和意愿越低,贷款利率可能越高,尤其是后三者为不良贷款。一旦银行放贷成功,极有可能损失本金和利息。

贷款的五级分类。正常:正常是指借款人申请贷款后已经能够正常偿还本息,银行完全有信心借款人能够按时还款,贷款损失率为零;借款人能够履行合同,没有充分理由怀疑不能按时足额偿还贷款本息。2.关注:关注是指借款人有能力偿还本息,但某些因素可能干扰贷款的偿还,银行判断贷款损失率为5%;虽然借款人有能力偿还贷款本息,但存在一些可能对还款产生不利影响的因素。

4、商业贷款分为哪几种情况?

商业贷款的分类:*分为平均资本和等额本息两种。等额本息支出的总利息大于平均资本,贷款期限越长,利息差越大;*由于等额本息的还款金额每个月都是一样的,所以本息法可以用于家庭支出计划,尤其适合年轻人。随着年龄的增长或者升职,收入会增加,相应的压力也会越来越小。*平均资本在贷款期前期还款金额高,适合前期还款能力强的贷款人。本金法可用于老年人,因为他们的收入可能会随着年龄或退休而减少。

短期贷款是一年以内的贷款。短期贷款分为两种情况:一种是同业拆借,一种是银行对非银行机构的贷款。2.中长期贷款。中长期贷款是期限在1年以上的贷款,其中1-7年为中期贷款;7年以上是长期贷款。二、按贷款方式,1。定期贷款。定期贷款是指在贷款协议中规定还款计划和时间的贷款,通常可分为一次性还本付息和分期还本付息。

5、银行贷款类型有哪些

问题1:银行贷款的种类有哪些?10 .银行贷款按贷款主体可分为企业贷款和个人贷款;按贷款种类分为流动资金贷款、中长期流动资金贷款和固定资产贷款;根据贷款期限长短,分为短期(一年以内)、中期(23年)和长期(三年以上)贷款;按担保方式分为信用贷款、保证贷款、抵押贷款、质押贷款。你说的征信就是银行征信系统,应该叫“央行或者人民银行征信系统”,包括企业信用信息基础数据库和个人信用信息基础数据库。

问题2:银行贷款是什么意思?有几类(1)抵押贷款。也就是说,借款人向银行提供一定数量的财产作为信用抵押。(2)信用贷款。即银行只是基于对借款人信用的信任而给予贷款,借款人不需要向银行提供抵押物。(3)担保贷款。即以担保人的信用为担保发放的贷款。(4)贷款贴息。

6、商业银行贷款风险分类的具体方法是什么

目录1。什么是五级分类2。五级分类法的原则。五级分类的目标。所有银行的分类标准都一样吗?五、五级分类保留多少年?6.风险等级降低后,还能提高到正常吗?一、什么是五级分类根据《贷款风险分类指引》,商业银行至少应将贷款分为正常、关注、次级、可疑、损失五类,后三类统称为不良贷款。正常:借款人能够履行合同,没有充分理由怀疑不能按时足额偿还贷款本息。

次级:借款人还款能力出现明显问题,完全依靠其正常经营收入无法足额偿还贷款本息。即使落实了保障,也可能造成一定的损失。可疑:借款人不能足额偿还贷款本息,即使落实担保,也一定会造成重大损失。损失:在采取了一切可能的措施或一切必要的法律程序后,本息仍然无法收回,或只能收回极小部分。二。五级分类原则贷款分类应遵循以下原则:(1)真实性原则。

7、商业银行贷款有哪些种类?

根据还款期限的不同,可以分为短期贷款、中期贷款和长期贷款。商业银行的IT解决方案具有“业务复杂、系统众多、接口广泛”的特点,这就要求IT解决方案提供商在了解客户需求、设计系统架构、掌握开发技术和标准等方面具有较高的技术能力。经过多年的发展,国内具有一定规模的IT解决方案提供商在这些领域已经初步形成了一定的竞争优势和市场基础。

商业银行的设立采用特许经营制:商业银行由国家特许经营,颁发银行许可证的部门是国务院银行业监督管理机构。特许经营审批流程主要是:首先由申请人提出申请,然后由银监会进行审核。形式审查应查明各种申请文件和资料是否齐全,是否符合法律规定。实质审查应查明申请人是否符合经营商业银行业务的所有条件。经审查合格后,申请人将正式申请表及法律规定的其他文件和资料提交中国银行业监督管理委员会进行专项审批,并颁发营业执照。

8、商业银行贷款分为一次性偿还贷款和分期

题主是想问“商业银行贷款分为一次性还款贷款和分期贷款吗”?是的。根据初级经济师金融学的查询,商业银行是按照贷款的还款方式来分类的,商业银行贷款可以分为一次性还款贷款和分期还款贷款两大类。一次性还款贷款是指借款人在贷款到期时一次性还清本息的贷款。这种贷款一般适合贷款金额小、贷款期限短的贷款。分期贷款是指借款人按照预先约定的期限分期偿还本金并支付利息的贷款。

9、商业银行贷款有哪些种类

1。短期贷款。短期贷款是一年以内的贷款。短期贷款分为两种情况:一种是同业拆借,一种是银行对非银行机构的贷款。2.中长期贷款。中长期贷款是期限在1年以上的贷款,其中1-7年为中期贷款;7年以上是长期贷款。二、按贷款方式,1。定期贷款。定期贷款是指在贷款协议中规定还款计划和时间的贷款,通常可分为一次性还本付息和分期还本付息。

循环贷款是指在一定期限内,只要贷款余额不超过一定数额,银行允许借款人先还贷款,然后再借款。延伸信息:自营贷款是指贷款人以合法方式筹集的资金自主发放的贷款,风险由贷款人承担,本息由贷款人回收,委托贷款是指由政府部门、企事业单位、个人等委托人提供资金,由贷款人(即受托人)按照委托人确定的贷款对象、用途、金额、期限、利率支付的贷款。